Giriş

İhtiyaç kredisi, acil nakit ihtiyacı olan kişilerin bankalardan belirli faiz oranlarıyla aldığı tüketici kredisi türüdür. Ancak kredi çekmeden önce en önemli konu faiz hesaplamasını doğru yapabilmektir. Çünkü faiz oranı küçük görünse bile toplam geri ödeme tutarı ciddi şekilde artabilir.

Bu rehberde:

- İhtiyaç kredisi faiz hesaplama yöntemi

- Aylık taksit hesaplama

- Toplam geri ödeme nasıl bulunur

- Banka kredi hesaplama mantığı

- Faizi düşürmenin yolları

hepsini adım adım öğreneceksiniz.

📌 İhtiyaç Kredisi Faiz Hesaplama Nedir?

İhtiyaç kredisi faiz hesaplama, bankadan çekilen kredi tutarının belirli faiz oranı ve vade süresine göre aylık ödeme planının çıkarılması işlemidir.

Kredi hesaplamasında 3 temel unsur vardır:

1️⃣ Kredi tutarı

2️⃣ Faiz oranı

3️⃣ Vade süresi

Bu üç faktör, ödeyeceğiniz toplam tutarı belirler.

📌 İhtiyaç Kredisi Faizi Nasıl Hesaplanır?

Türkiye’de bankalar genellikle eşit taksitli kredi sistemi (annuite yöntemi) kullanır.

Temel mantık:

Her ay sabit taksit ödersiniz

Taksitin içinde hem faiz hem anapara vardır

📌 Faiz Hesaplama Formülü

Aylık taksit hesaplama formülü:

Taksit = Kredi Tutarı × Faiz × (1+Faiz)^Vade / ((1+Faiz)^Vade − 1)

Ama merak etme 🙂

Senin hesap yapmana gerek yok. Bankalar zaten otomatik hesaplıyor.

Biz mantığını öğreniyoruz.

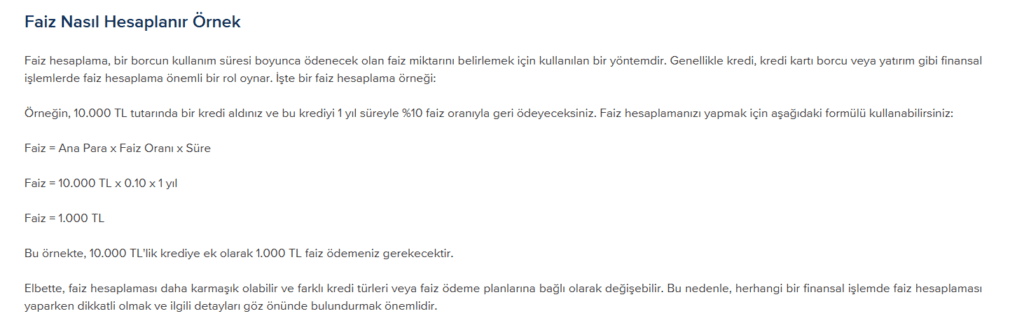

📌 Örnek İhtiyaç Kredisi Hesaplama

Örnek:

Kredi Tutarı: 50.000 TL

Faiz: %3,25

Vade: 24 ay

Yaklaşık sonuç:

Aylık taksit: 3.200 TL civarı

Toplam ödeme: 76.800 TL

Yani:

👉 50.000 TL kredi → 26.800 TL faiz

Bu yüzden faiz oranı çok önemlidir.

Kaynak : İşbankası

📌 Bankalar Faizi Nasıl Belirler?

Bankalar kredi faizini şu faktörlere göre belirler:

- Kredi notu

- Gelir durumu

- Mevcut borçlar

- Banka müşteriliği

- Ekonomik durum

- Merkez Bankası faizleri

Kredi notu yüksek olan kişiler daha düşük faiz alır.

📌 Kredi Faizi Türleri

İhtiyaç kredilerinde 2 tür faiz vardır:

✔ Sabit Faiz

En yaygın sistemdir

Faiz değişmez

Taksit sabit kalır

✔ Değişken Faiz

Türkiye’de nadir kullanılır

Piyasa faizine göre değişir

📌 Aylık Taksit Nasıl Hesaplanır?

Aylık ödeme tutarını belirleyen en önemli faktör:

👉 Vade süresi

Vade uzadıkça:

✔ Aylık taksit düşer

❌ Toplam ödeme artar

Örnek:

50.000 TL kredi

12 ay → toplam 60.000 TL

24 ay → toplam 76.000 TL

36 ay → toplam 95.000 TL

📌 Toplam Geri Ödeme Nasıl Hesaplanır?

Toplam ödeme formülü:

Aylık Taksit × Ay Sayısı

Örnek:

3.000 TL × 24 ay = 72.000 TL

📌 Kredi Çekerken Dikkat Edilmesi Gereken Masraflar

Birçok kişi sadece faiz oranına bakar ama ek masraflar da vardır:

- Dosya masrafı

- Sigorta

- Hayat sigortası

- Vergiler (BSMV + KKDF)

Gerçek maliyet:

👉 Yıllık maliyet oranıdır

📌 Faiz Nasıl Düşürülür?

Faizi düşürmenin en etkili yolları:

✔ Kredi notunu yükseltmek

✔ Maaş müşterisi olmak

✔ Teminat göstermek

✔ Kısa vade seçmek

✔ Kampanya dönemlerini takip etmek

📌 Kredi Notu Faizi Ne Kadar Etkiler?

Çok etkiler.

Örnek:

Düşük kredi notu → %4,50

Orta kredi notu → %3,70

Yüksek kredi notu → %2,99

Aynı kredi:

30.000 TL fark oluşturabilir.

📌 En Uygun Kredi Nasıl Bulunur?

En doğru yöntem:

Birden fazla bankadan teklif almak.

Karşılaştırırken:

✔ Faiz oranı

✔ Toplam ödeme

✔ Masraflar

✔ Sigorta

hepsine bakın.

📌 Online Kredi Hesaplama Araçları

İnternette birçok hesaplama aracı vardır:

- Banka siteleri

- Finans karşılaştırma siteleri

- Mobil bankacılık uygulamaları

📌 Erken Kapatma Durumunda Faiz Ne Olur?

İhtiyaç kredisi erken kapatılabilir.

Avantaj:

✔ Faiz düşer

Bankalar küçük ceza alabilir ama genelde avantajlıdır.

📌 En Çok Yapılan Hatalar

❌ Sadece aylık taksite bakmak

❌ Toplam maliyeti incelememek

❌ Uzun vade seçmek

❌ Tek bankaya bağlı kalmak

📌 Kimler İhtiyaç Kredisi Çekebilir?

Genellikle:

- 18 yaş üstü kişiler

- Geliri olanlar

- Kredi notu uygun olanlar

başvuru yapabilir.

📌 Sonuç

İhtiyaç kredisi faiz hesaplama, kredi çekmeden önce mutlaka öğrenilmesi gereken en önemli konudur.

Doğru hesaplama yaparsanız:

✔ Daha az faiz ödersiniz

✔ Doğru vade seçersiniz

✔ Borç yükünüz azalır

Sonuç olarak ihtiyaç kredisi faiz hesaplama işlemini doğru yapmak, kredi maliyetini anlamanın en önemli yoludur. Kredi çekmeden önce faiz oranlarını karşılaştırmak ve ihtiyaç kredisi faiz hesaplama araçlarını kullanmak bütçenizi korumanızı sağlar.

📊 Sıkça Sorulan Sorular (FAQ)

İhtiyaç kredisi faizi nasıl hesaplanır?

Kredi tutarı, faiz oranı ve vade süresine göre bankalar otomatik hesaplama yapar.

100 bin TL kredi aylık ne kadar?

Faiz oranına göre değişir ancak ortalama 24 ay vadede 6-7 bin TL civarındadır.

Faiz oranı mı önemli yıllık maliyet mi?

En doğru gösterge yıllık maliyet oranıdır.

Formül çok iyi : Taksit = Kredi Tutarı × Faiz × (1+Faiz)^Vade / ((1+Faiz)^Vade − 1) ama bu formüldeki ^ işaretini anlamadım 🙂

Formüldeki ^ işareti matematikte üs alma (kuvvet) anlamına gelir.

Yani:

(1+Faiz) üssü vade ifadesi şu demektir: (1 + Faiz) sayısının Vade kadar kendisiyle çarpılması

Örnek

Faiz = 0,02 (yani %2)

Vade = 12 ay

(1,02) üssü 12 ( yani 1,02^vade)

Sonuç ≈ 1,268 gibi.